Nouvelles dispositions en matière de durée du travail au 15 décembre 2019 ou à partir du 1 er janvier 2020 pour les collaboratrices et collaborateurs soumis à la loi sur la durée du travail (LDT).

Réglementations relatives au temps supplémentaire

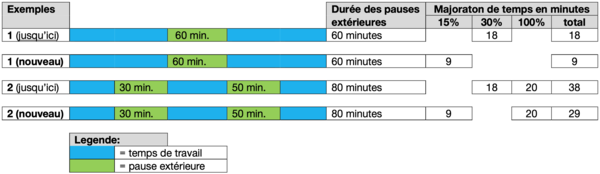

À partir du 1 er janvier 2020, en cas de dépassement de l’heure prévue de fin de service, le temps supplémentaire sera calculé comme suit:

- temps supplémentaire jusqu’à 15 minutes incluses: imputation sous forme de temps mobile dans la durée annuelle du travail;

- temps supplémentaire au-delà de 15 minutes: imputation en totalité sous forme de temps supplémentaire.

Le temps supplémentaire sera comptabilisé à la fin du mois civil et pourra, d’un commun accord, être converti en temps libre d’ici la fin de l’année civile. Les avoirs disponibles en fin d’année civile seront majorés de 25% et payés avec le salaire du mois de mars de l’année suivante.

Gestion du temps en cours d’année

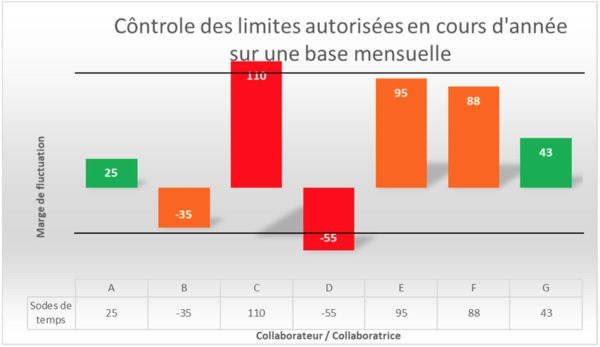

La marge de fluctuation autorisée en cours d’année est de +100 ou -40 heures. En principe, le respect des limites durant l’année en cours et la gestion des avoirs en temps relèvent de la responsabilité du ou de la supérieur-e. Les collaborateurs aident à respecter les valeurs autorisées.

Les collaboratrices et collaborateurs autonomes dans la gestion de leur temps de travail assument la responsabilité de leurs propres avoirs en temps. Leur supérieur-e les aide à respecter les limites autorisées et la valeur cible en fin d’année civile. Il incombe aux collaborateurs d’avertir leur supérieur-e s’ils constatent que les limites autorisées ne pourront pas être respectées à la fin de l’année.

À partir de 2020, les CFF renoncent au contrôle des limites en milieu d’année (30 juin) au profit d’une comparaison mensuelle des avoirs en temps des collaborateurs avec les limites autorisées.

Si les avoirs en temps dépassent les limites autorisées en cours d’année, le ou la supérieur-e doit vérifier si, sur la base de la planification prévue, les limites autorisées seront à nouveau respectées d’ici la fin de l’année civile.

- Si tel est le cas, le ou la supérieur-e doit continuer à surveiller l’évolution des soldes de temps.

- Si tel n’est pas le cas, l’utilisation ou la constitution d’avoirs en temps mobile doit faire l’objet d’une discussion avec la collaboratrice ou le collaborateur et être planifiée en conséquence.

Les conventions visant à réduire ou constituer des avoirs en temps ne font pas partie de l’évaluation du personnel et sont définies d’un commun accord.

Gestion du temps – fluctuation autorisée en fin d’année civile

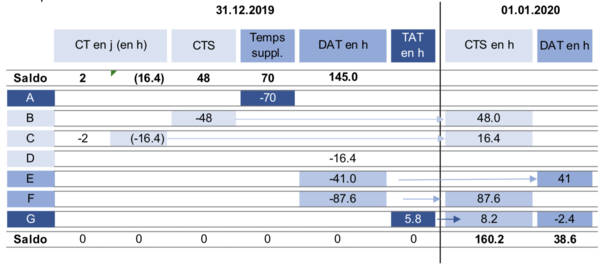

L’avoir DAT doit désormais se situer entre 0 et 41 heures à la fin de l’année civile. La limite autorisée est +80 heures ou -25 heures.

Collaboratrices et collaborateurs assurant des tours: transfert des avoirs en temps en fin d’année civile

Si le nombre de jours libres accordés est inférieur à celui qui avait été garanti, une bonification en temps sera créditée comme jusqu’à présent sur le compte «CTS» et déduite proportionnellement du compte DAT.

Un maximum de 41 heures (contre 25 heures jusqu’à présent) de l’avoir DAT disponible sera ensuite reporté sur le compte DAT de l’année suivante. L’avoir restant (le nombre d’heures restantes en cas d’avoir DAT supérieur à 41 heures) sera transféré sur le compte «CTS».

Désormais, le compte «CTS» n’est plus soumis à aucune restriction. Par conséquent, aucun report ne sera plus effectué sur le compte de temps supplémentaire lors des reports de fin d’année 2019/2020.

Exemple:

Légende du graphique

- A Paiement du temps supplémentaire (avec le salaire du mois de mars de l’année suivante).

- B Report du solde CTS disponible sur l’année suivante.

- C Report de l’arriéré des CT (jours de compensation) en heures sur le compte CTS.

- D Déduction des heures conformément à l’étape C sur le compte DAT.

- E Report de 41 heures du compte DAT sur le compte DAT de l’année suivante.F Report des heures DAT restantes sur le compte CTS de l’année suivante.

- G Report des heures TAT (activités en dehors des tours) sur le compte CTS de l’année suivante et déduction des heures du compte DAT.

Aucune modification n’est apportée aux règles relatives aux comptes de temps non mentionnés et à la demeure de l’employeur.

VSLF Nr. 615, 8. decembre 2019 HG